A face oculta da inflação

Desvendando o real conceito da inflação, os verdadeiros vilões, a falácia dos números e como sair da matrix

ECONOMIA

Raphael Vidal

10/5/20257 min read

BLOCO 1: O REAL CONCEITO

Crescemos aprendendo que inflação é a alta generalizada de preços na economia. Esse conceito não é somente difundido na mídia, mas também nas faculdades de Economia. Sou testemunha disso.

Mas o que as pessoas precisam entender é que a alta de preços é, na realidade, a consequência desse fenômeno, cuja definição mais correta é: a perda do poder de compra da moeda.

BLOCO 2: OS REAIS VILÕES

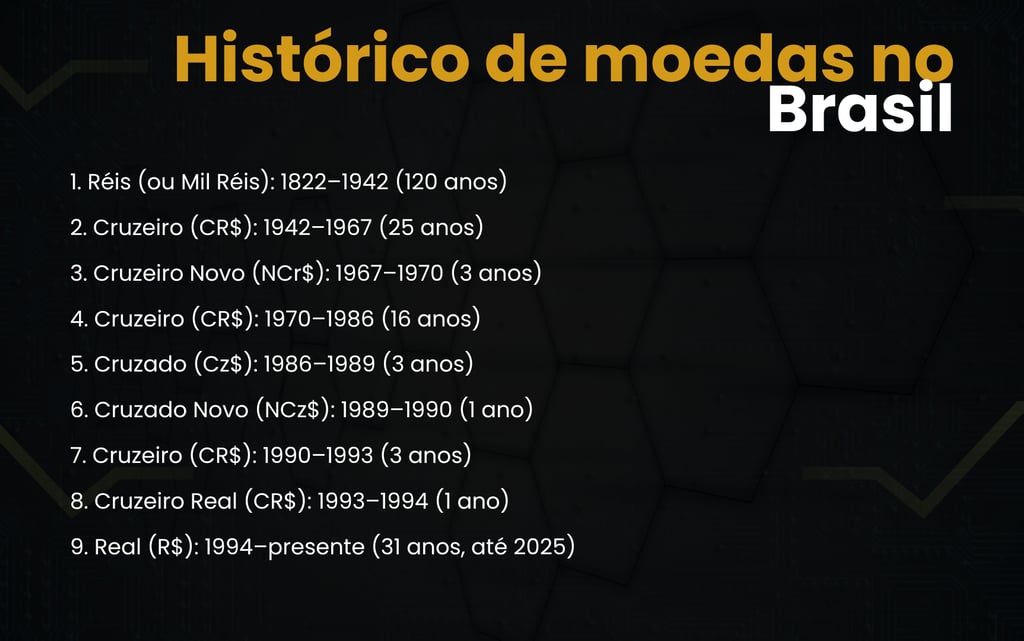

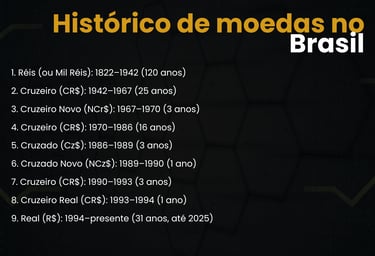

Mas por que é tão importante conhecermos essa distinção? Pois o conceito equivocado nos leva a acusar o empreendedor (dono do supermercado, da padaria, da loja de roupas....) de ganancioso. Um total desvio de foco. Por sinal, talvez por conta do trauma histórico do Brasil — que teve oito planos monetários em 52 anos (1942-1994), em função de ciclos hiperinflacionários — tenha se alimentado a imagem do empresário como um vilão neste país. Um completo absurdo. Mas isso é papo para outro debate, voltemos ao cerne da questão.

A fim de encontrarmos o verdadeiro vilão da inflação, precisamos ir além e buscar a causa do que gera a perda do poder de compra da moeda. E é especialmente na escola austríaca de economia que iremos encontrar as melhores respostas:

“A inflação não é o aumento geral dos preços; é o aumento da oferta de dinheiro. Os preços sobem apenas como consequência desse ato.” (Murray N. Rothbard, em O Que o Governo Fez com o Nosso Dinheiro? - 1963)

“A inflação é um aumento na quantidade de dinheiro sem correspondente aumento na demanda por ele. Seu efeito inevitável é a elevação dos preços.” (Ludwig von Mises, em A Teoria do Dinheiro e do Crédito - 1912)

Eureka! Encontramos a causa! Se é o excedente monetário que gera inflação, quem o manipula? Errou quem apontaria 100% da culpa ao Governo. Sim, ele é o responsável pela fatia mais relevante, pois é quem detém a máquina de imprimir dinheiro. Os constantes déficits fiscais costumam ser compensados por aumento de impostos e impressão de monetária.

Se voltarmos à época da pandemia, vimos que os Bancos Centrais do mundo ligaram as máquinas de dinheiro e distribuíram quantidades massivas entre a população. Outro episódio marcante foi na crise de 2008, que levou o Federal Reserve (FED) a injetar cerca de US$ 3,9 trilhões na economia americana, o que ficou conhecido como quantitative easing (QE). Ouça o relato do próprio Jerome Powell, atual presidente do FED: https://www.instagram.com/reel/DExKu0ZxjV5/

Há outro aspecto fundamental a ser citado sobre os governos, que também vai de encontro à teoria dominante. Me refiro ao aclamado regime de metas de inflação. O primeiro país do mundo a adotar oficialmente o regime de metas de inflação foi a Nova Zelândia, em 1990. Em poucos anos o modelo se tornou dominante no mundo, pois agora bastava os bancos centrais focarem em buscar controlar a inflação, tarefa bem menos complexa do que pregava a doutrina dominante anterior de buscar controlar a base monetária total da economia. E assim passamos a olhar de modo positivo, o anúncio de que este ano a meta do banco central é de 3% ao ano de inflação. Mas reflita, será mesmo positivo? Na prática, o que o governo está falando é: “este ano nosso objetivo é que a nossa moeda perca 3% do seu poder de compra”. Dito de outra forma: “nossa meta é que você fique 3% mais pobre esse ano”. Absurdo, não? Agora que você enxerga isso com outros olhos, imaginar os anos se passando e toda essa inflação se acumulando, parece insano concordarmos com isso. Não à toa, todas as moedas fiduciárias tendem a zero no futuro. Todas, inclusive o dólar.

Mas o Governo não está sozinho nisso. Não podemos esquecer que os Bancos (públicos e privados) também fazem parte do jogo, uma vez que no sistema financeiro atual, por meio do mecanismo de reservas fracionárias, os bancos emprestam, na forma de crédito, um volume financeiro superior ao depositado pelos seus clientes. Ou seja, os bancos também criam moeda, em maior ou menor intensidade, conforme as diretrizes dos Bancos Centrais abrem e fecham as comportas de liquidez do sistema.

Conclusão: o trabalho quase que coordenado de Governos e de Bancos controla e faz expandir a base monetária da economia. Se a demanda por moeda não acompanha esse ritmo, está criado o cenário da alta generalizada de preços.

BLOCO 3: A FALÁCIA DOS NÚMEROS

Até aqui você pode ter pensado: “Pouco importa saber quem é o vilão, a inflação faz parte do jogo, o importante é superá-la investindo bem o meu dinheiro”. Faz sentido. Meu trabalho é esse no dia-a-dia. Mas e se eu te disser que os índices de inflação IPCA, IGP-M ou até mesmo os índices de outros países, tal como o CPI americano não capturam toda a real inflação? Ou seja, subestimam a real medição. Explico.

Há três fenômenos a serem observados que eu tenho certeza que você vai concordar comigo ao final, especialmente se você for dono(a) de casa e se sua idade for 30+ e tiver preservado algumas memórias do passado.

O primeiro é a shrinkflation. Shrinkflation é um termo que combina shrink (encolher) e inflation (inflação). É quando o produto diminui de tamanho, peso ou quantidade, mas mantém o mesmo preço (ou até aumenta discretamente). O consumidor paga o mesmo valor, mas leva menos. O exemplo clássico é a caixa de chocolate dos anos 1990 — que vinha repleta de bombons — e hoje vem bem menos generosa.

https://micheljasper.com.br/shrinkflation-o-fenomeno-da-reduflacao-e-seu-impacto-no-consumo/

O ponto é que embora você esteja levando menos, aos olhos do IBGE só interessa o preço daquele produto na prateleira. Portanto, se não houve aumento, não há variação no índice. Revoltante, né? Espera que tem mais.

O segundo fenômeno é a redução da qualidade dos produtos. Com o aumento dos insumos, fica cada vez mais difícil para os fabricantes entregarem seus produtos em um preço ainda acessível à população. Com isso, várias marcas realizam a substituição por insumos mais baratos e o empobrecimento de fórmulas e ingredientes.

Com efeito, começam a surgir algumas bizarrices, tal como o café que não é café, o leite que não é bem leite, mas sim um composto lácteo. Dentre outros inúmeros exemplos. Porém, para institutos como o IBGE, o que importa é registrar o preço na prateleira:

O terceiro e último fenômeno é o da mudança da cesta de produtos que compõem o índice. Desculpem os amigos do IBGE e afins, mas mais uma vez precisarei citá-los.

Em tese, um índice como o IPCA representa uma cesta de produtos mais demandados pelas famílias brasileiras. Temos lá itens como habitação, transportes, serviços pessoais, alimentação, etc.

De tempos em tempos o IBGE realiza uma atualização da cesta de produtos pesquisada. O principal motivo é a suposta mudança de comportamento do consumidor. Para entender melhor, vamos pegar o famigerado exemplo da picanha, em homenagem ao nosso presidente.

Hoje, a picanha faz parte do índice do IPCA, mas, por exemplo, o filé-mignon não. Não compõe, pois ao lado de um T-bone ou de um Flat Iron, são itens mais caros que não se enquadram na premissa do índice voltada aos produtos do dia-a-dia do consumidor. Pense comigo, se o nosso poder de compra fosse maior, possivelmente essas carnes entrariam no índice, juntamente com a picanha, o acém, o patinho, etc, não acha? Mas deixemos isso de lado e vamos ao ponto-chave que queremos chegar.

E se o preço da picanha continuar subindo, tal como subiu nos últimos anos? (Se você ainda estiver conseguindo comprar para a sua casa, parabéns). Afirmo a você, que fatalmente a picanha não será mais enquadrada na cesta habitual do consumidor brasileiro e ficará de fora, se juntando ao T-bone.

Voilà! Menos um item que impactava o IPCA. “A inflação caiu”.

BLOCO 4: A SAÍDA DA MATRIX

Em resumo, a forma como está estruturado o sistema financeiro fiduciário global faz com que o nosso dinheiro se comporte como um verdadeiro cubo de gelo.

O alcance da real independência financeira por parte das famílias é cada vez mais desafiador — equivalente a subirmos uma escada rolante que desce a uma velocidade cada vez maior, década após década.

As novas gerações vêm, literalmente, pagando um preço caro pelo descontrole fiscal e monetário. Diferentemente de gerações passadas, comprar um carro, uma casa e constituir família parecem tarefas quase impossíveis.

A elas, possivelmente só resta uma saída: uma tal moedinha laranja da internet. Mas isso é papo para outro espaço.